文 | 解码Decode

2026年6月30日,香港联交所网站悄然更新了一份上市申请,阿维塔科技第二次递交了港股招股书。

距离其2025年11月的首次递表刚好过去7个月,上一份招股书因届满6个月有效期而失效。

对于一家累计融资约190亿元、背靠长安汽车、宁德时代和华为三大巨头的明星车企来说,二次递表本不应是什么新闻。

真正值得追问的是,一家拥有中国汽车工业最豪华股东阵容的公司,为何在成立五年后,仍要在资本市场上反复叩门?

三张王牌与一个悖论

阿维塔的股东名单,放在任何行业都堪称梦幻。

第一大股东长安汽车持股40.99%,提供整车研发与制造体系;第二大股东宁德时代持股9.17%,保障动力电池技术与供应;华为虽非股东,却通过智能驾驶解决方案、鸿蒙座舱等核心技术深度参与。

2025年,阿维塔更进一步,以115亿元战略入股华为旗下引望智能技术有限公司,持有10%股权,成为引望第二大股东。

长安的制造、宁德时代的电池、华为的智能化,这几乎是中国智能电动汽车产业链所能拼凑出的最强组合。

阿维塔的诞生,本身就是一场精心设计的资源整合实验。

用轻资产模式运营,整车制造外包给长安,自己集中精力做产品定义、技术研发和品牌建设。

理论上,这应该是一条通往盈利的捷径,不用背负重资产包袱,却能享受顶级供应链的红利。

然而现实给出了相反的答案。

翻开招股书,阿维塔的财务数据呈现出一种奇特的割裂。

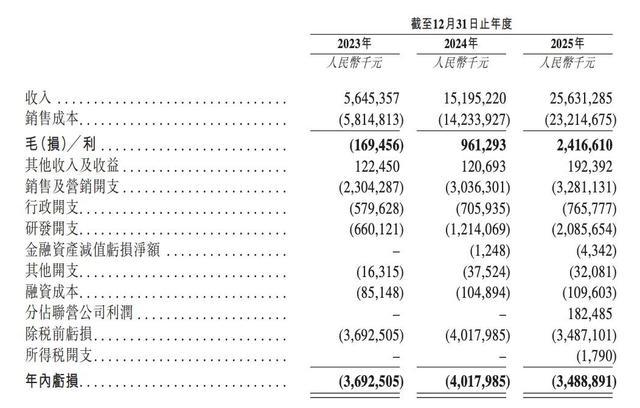

营收端堪称惊艳,从2023年的56.45亿元一路飙升到2025年的256.31亿元,三年复合增长率达113%。

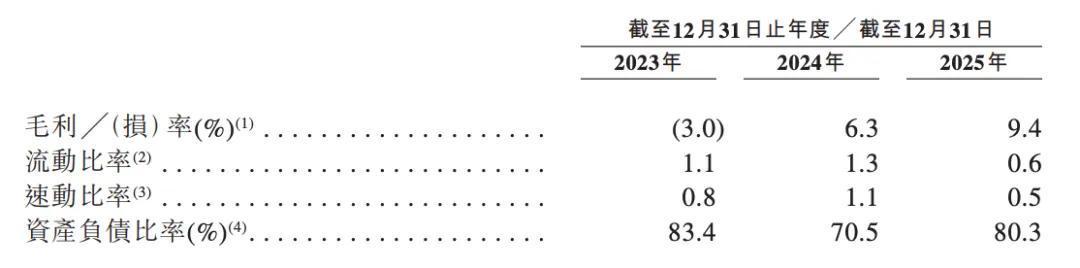

毛利率从2023年的-3.0%转正至2024年的6.3%,2025年进一步升至9.4%。经营性现金流在2024年首次转正至17.55亿元,2025年扩大至23.15亿元。

单看这些指标,这是一家正在稳步走向健康的成长型企业。

但另一组数据描绘了截然不同的图景。

2022年至2025年,阿维塔分别亏损20.16亿元、36.93亿元、40.18亿元和34.89亿元,四年累计亏损超过132亿元。公司甚至在招股书中直言:“可能于截至2026年12月31日止年度继续录得净亏损”。

营收暴涨与亏损持续,这背后的矛盾指向一个关键词:规模。

2025年,阿维塔全年交付12.27万辆。作为对比,理想汽车同年销量超40万辆、蔚来超30万辆。头部新势力的单月销量门槛已经站上3万辆,零跑甚至进入了单月超8万辆的规模。

而阿维塔在2026年前五个月总销量仅20160辆,月均约4032辆。不仅远低于头部阵营,甚至不及自身2025年的月均水平。

规模不足的直接后果是成本失控。

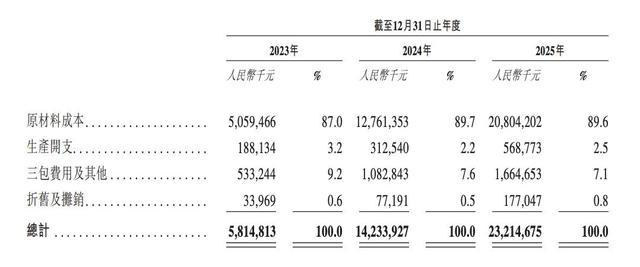

2025年,阿维塔销售成本占收入的比例仍高达90.6%,其中原材料成本208.04亿元,占销售成本的89.6%。公司在招股书中坦承:“相对较小的采购量局限了我们与零部件供应商的议价能力,而制造相关成本在增长阶段分摊至相对较低的交付量”。

这段话翻译成白话就是,车卖得太少,所以每辆车的成本太高。

毛利率9.4%在行业中处于什么水平?

2025年,理想、小鹏的毛利率在18%以上,蔚来13.6%,赛力斯接近30%。同为长安旗下的深蓝汽车,成本控制能力也明显优于阿维塔。

9.4%的毛利率意味着,每卖出一辆30万元的车,毛利不足3万元,在研发、营销、行政开支面前,这点毛利几乎不够覆盖固定成本。

2025年,阿维塔销售及营销开支32.81亿元,研发开支20.86亿元。这些开支不会因为销量下滑而自动缩减。

更令人担忧的是2026年的趋势。

元股证券:ygzq.hk前五个月,新能源市场整体降幅约15%,但阿维塔销量同比降幅超过50%,跑输大盘。

1月交付2216辆,2月4033辆,3月5143辆,4月5279辆,5月7336辆,虽然逐月回升,但距离2025年月均破万的水平仍有明显差距。按照全年10万辆的目标计算,前五个月达成率仅约24%。

现金储备也在快速消耗。截至2026年4月30日,阿维塔现金及现金等价物降至62.49亿元。按照当前的烧钱速度,这个数字能支撑多久,是一个没有明确答案的悬念。

炒股配资网115亿的豪赌

在主营业务持续失血的同时,阿维塔做出了一笔震惊行业的投资,115亿元入股华为引望。

从财务角度看,这笔投资在首年就贡献了正向收益,2025年分占联营公司利润1.82亿元。引望2025年营收450.18亿元,同比增长72.1%,是华为所有业务板块中增速最快的。

作为引望第二大股东,阿维塔还锁定了华为乾崑下一代辅助驾驶系统的优先使用权。

但这笔投资也带来了两个值得深思的问题。

第一,115亿的机会成本。

阿维塔四轮融资累计约190亿元,其中115亿用于投资引望。换句话说,超过60%的融资额被用于购买一家外部公司的股权,而非投入自身的产品研发、渠道建设或产能扩张。

对于一个仍在巨额亏损、亟需扩大规模的车企来说,这样的资金配置是否合理?

截至2025年底,引望投资以117.2亿元计入“对联营公司的投资”,成为阿维塔合并财务报表上最大的单项资产。一辆车没多卖,账上先多出一笔百亿级的股权投资,这在汽车制造业中几乎找不到先例。

第二,战略绑定的风险。

阿维塔与华为的合作已升级为HI PLUS模式,后续车型将全面搭载华为乾崑ADS 5高阶智能驾驶系统。

深度绑定华为意味着阿维塔在智能化上获得了顶级技术支持,但也意味着它把自己的灵魂交给了别人。

当问界、极狐、深蓝等品牌同样在使用华为的技术方案时,阿维塔的差异化在哪里?招股书中提到的“首批采用”是一个时间窗口,而非永恒的护城河。

从某种意义上说,投资引望更像是一场防御性的豪赌。与其让华为的智能化能力被所有竞争对手平等获取,不如花115亿买一张“优先票”。

但优先票能否转化为销量和利润,取决于阿维塔能否在有限的时间窗口内把规模做起来。如果规模上不去,再好的技术也救不了毛利率。

在主营业务和战略投资之外,招股书中还有一个值得关注的亮点,海外市场。

2025年,阿维塔海外收入从2.23亿元增至13.98亿元,收入占比提升至5.5%。海外市场平均售价超过30万元,高端车型占比较高。

截至2025年底,阿维塔已进入38个国家和地区,布局超80个销售网点;到2026年5月底,已拓展至43个国家和地区,分销网点增至95个。前五个月海外销量同比增长33.4%,海外业务已实现盈利。

阿维塔11在泰国市场长期稳居豪华电动车第一名,在阿联酋占据高端电动汽车10%的市场份额,在新加坡起售价高达156万元人民币。这些数据说明,阿维塔的产品在海外高端市场具备一定的认可度,至少比在国内市场更有竞争力。

2026年阿维塔计划正式进军欧洲市场,这是一个正确的战略方向。

在国内市场被头部品牌碾压的情况下,出海是分散风险、寻找增量的必要路径。但海外市场的规模天花板也很明显,即使到2030年进入110个国家和地区,如果每个市场只能卖几百辆,对整体规模的贡献依然有限。

海外业务可以锦上添花,但无法雪中送炭。阿维塔真正的考验,仍然在中国。

尾声

阿维塔的故事,本质上是一个关于“资源诅咒”的寓言。

它拥有中国汽车工业最顶尖的股东阵容、最豪华的供应链资源、最前沿的智能化技术。但这些优势并没有自动转化为市场竞争力。

恰恰相反,豪华的股东阵容可能反而削弱了阿维塔独立生存的能力。当你的电池来自股东、智驾来自合作伙伴、制造来自母公司,你究竟是一家独立的汽车公司,还是一个资源整合的平台?

132亿的亏损已经花出去了,引望的115亿也投下去了。2026年三季度即将发布的阿维塔07L和年内推出的旗舰大六座SUV,将是检验这场实验成败的关键。

如果新产品仍然无法把月销量推上万辆台阶,如果毛利率仍然停留在个位数,那么资本市场对阿维塔的耐心,恐怕不会比它的现金储备更持久。

二次递表不是终点官方交易平台,而是另一场考验的开始。

港股市场在当前指数反复拉锯阶段里中股票杠杆的市场情绪实战经验近期,在港股市场的震荡市环境中,围绕“股票杠杆”的话题再度升

2025-11-25

A股市场在热点快速轮动时期背景下中股票杠杆的资产配置趋势研判近期,在港股市场的结构性行情阶段中,围绕“股票杠杆”的话题再

2025-11-30

近期A股市场在当前结构性行情阶段里中杠杆资金的账户管理机会与近期,在亚太股市的结构性行情阶段中,围绕“杠杆资金”的话题再

2025-12-12过去三年亚太股市在热点快速轮动时期中中杠杆资金的数据观察操作近期,在全球资本市场的热点快速轮动时期中,围绕“杠杆资金”的

2026-01-01中国AI大模型全球Token占比超61%!中美路线大对决,开源生态完胜 炸裂数据!国产AI大模型全球调用量霸榜,中美AI

2026-05-19